El 2023 empezó con una caída en las reservas y saltos bruscos en los tipos de cambio, paralelos, legales e ilegales. La brecha cambiaria llego a superar el 100 %, pero la inestabilidad no llegó a mayores. En estos días de febrero tenemos una inusual paz en el frente cambiario.

Ante este apaciguamiento “del mercado” la coalición política de los dueños de la Argentina intervino directamente, anunció que repetirá su extraña política de defaultear la deuda en moneda nacional, alimentando así un crack financiero. Solo en Argentina se hacen tales imbecilidades. Para pagar la deuda externa hacen falta dólares, que no tenemos, pero para pagar la deuda en pesos solo hacen falta pesos, que de última los emite el gobierno.

Por la sequía se espera una importante caída en las cosechas 2022/2023. En 2023 podrían reducirse las exportaciones agroindustriales entre U$S 5.000 y U$S 12.000 millones, y por tanto en el ingreso de divisas, lo que suma otro factor a la inestabilidad cambiaria. Será un año complejo en ese aspecto.

Los amarillos tira bomba

La oposición emitió un incendiario documento cuestionando el endeudamiento interno del Estado, pretenden hacer desaparecer el financiamiento en pesos estado, para forzar un feroz ajuste, que desean lo haga este gobierno y no hacerlo ellos como ya dejan ver. Perdieron mucha credibilidad y su anuncio careció de incidencia en los mercados.

La conducción nacional de la coalición amarilla se expresó en contra de la utilización de instrumentos financieros en pesos. En un documento, que puede clasificarse como de terrorismo económico, afirman que:

- El endeudamiento público tuvo un aumento récord: creció a U$S 83 mil millones.

- Los sucesivos canjes de deuda ocultan la falta de financiamiento genuino.

- La fragilidad financiera eleva el riesgo de una salida caótica.

- Se deja una bomba de tiempo al próximo gobierno.

Apuntan precisamente a la sustentabilidad de esa deuda, pero quienes se supone entienden del tema, emitieron un documento carente del mínimo rigor técnico-financiero. La mesa política de Juntos por el Cambio pretendió provocar el estallido económico-financiero; sólo perdieron credibilidad.

La alarma buscó una profecía auto cumplida, generar temor en “los mercados”, que dejen al Estado sin acceso a financiamiento en pesos, forzando al gobierno a anticipar el ajuste que ellos se proponen en caso de ganar las elecciones. Cabe recordar que Argentina carece de financiamiento en moneda extranjera desde inicios del 2018, producto del descontrol de Macri de las cuentas externas, por lo que debió buscar un apoyo externo, que solo le dio el FMI, al costo que todos sabemos.

La oposición hace terrorismo económico a la par de mostrarse incapaz de ordenar sus propias filas para el escenario electoral, producto del exacerbado individualismo propio de su ideología.

En 2015 Macri pudo ganar las elecciones tras mentir descaradamente respecto de su proyecto de gobierno. Ahora la coalición amarilla ni siquiera miente propuestas favorables a los trabajadores, anuncia que hará un profundo ajuste.

En resumen, avisan que si no hay estallido repetirán el default de la deuda en pesos. Pese a que los amarillos ya se suponen el próximo gobierno, los mercados hicieron caso omiso de sus anuncios tremendistas.

El poder económico directamente, y también su partido, pretendieron en reiteradas oportunidades provocar un estallido económico que destruya al gobierno y al peronismo. Una buena lectura muestra que las posibilidades de llegar al gobierno de los amarillos son las que están en baja. Muchos les recuerdan que antes de vender la piel deben cazar el oso.

Ruido en el corto plazo

Las variables económicas del corto plazo, tipo de cambio e inflación, se pusieron más difíciles de controlar en este 2023. Tras un enero movido, el dólar parece nuevamente aquietado, pero la inflación se aleja de los objetivos planteados por el ministro de economía.

Enero estuvo signado por nuevas presiones de los dueños de la Argentina, el sector financiero insistió en incrementar el tipo de cambio, tanto que incluso en temió por una nueva corrida cambiaria.

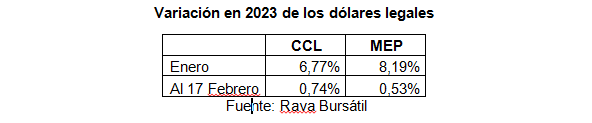

El inicio de la segunda parte de enero, del 16 al 20, los dólares legales (MEP y CCL) aumentaron un 7 % en esos pocos días, mostrando el inicio de una nueva corrida cambiaria. Esta finalizó, pero el aumento del dólar supero a la ya elevada inflación de enero (6 %): un 6.8 % el CCL y un 8,2 % el MEP. Producto de esto en enero la brecha cambiaria, la diferencia con el cambio oficial, revirtió la tendencia a la reducción y se incrementó.

En lo que va de febrero el alza del dólar es muy baja, y la brecha se empezó a reducir, estando hoy en un 85,4 %.

La inflación da malas noticias al gobierno: el INDEC informó que enero cerró con un incremento de los precios del 6 %, superior al 4,9 % de noviembre y al 5,1 % de diciembre. La inflación no solamente no cedió, sino que aumentó. Además, el aumento en los precios mayoristas fue aún superior (6,5 %), lo que permite suponer altos niveles inflacionarios en los meses siguientes.

Según exige el acuerdo con el FMI siguieron ajustándose los precios regulados (tipo de cambio oficial, tarifas y tasa de interés), retroalimentando la inflación. Con estas políticas, sin ancla antiinflacionaria, los mencionados precios regulados terminan siendo parte importante del componente inercial de la inflación.

La inflación de febrero ya se perfila en torno del 6 %, determinada en buena medida por la plena incidencia del aumento de la carne, que a finales de enero dio un salto de alrededor del 30 % en carnicerías. Marzo, con el inicio de las clases acostumbra ser un mes de alto incremento de precios por los útiles escolares.

Los formadores de precios, mediante los incumplimientos y elusiones de los acuerdos de precios, terminaron licuando su efecto de reducción de la inflación. Claramente la política de acuerdos de precios muestra estar fracasando, como fracasó el intento de reeditar los “precios cuidados”. Para que estos programas funciones se debe cuidarlos mucho más.

Esto es un severo golpe al plan oficial de contención de la inflación. Massa planteó públicamente su objetivo de reducir el aumento de precios a menos del 4 % mensual en abril, cosa que hoy ha tornado un objetivo incumplible.

Pese al sobrecumplimiento de las metas de déficit fiscal del segundo semestre de 2022 y de la casi nula emisión monetaria impuesta por el acuerdo firmado con el FMI, la inflación está nuevamente al alza. La conclusión que se debe extraer es que las políticas de ajuste, de restricción fiscal y monetaria, no provocaron el descenso de la inflación como predican los defensores del libre mercado, tanto el FMI, la coalición amarilla, y hasta el propio Massa y su equipo. Que muchos lo repitan lo mismo no lo hace más verdadero.

Además, los aumentos inciden en mayor medida en los alimentos, castigando más a los sectores más humildes: la canasta básica aumentó un 7,2 % y acumuló un alza del en el 108 %, ambos superiores al 6 % de enero y el 98,8 % interanual respectivamente.

La balanza comercial de 2023

La sequía provocará significativas perdidas en la cosecha cerealera, la principal fuente de ingreso de divisas por exportaciones. Se estima una reducción no menor a los U$S 5.000 millones, que reforzaría la restricción externa. El gobierno fuerza el ritmo de la construcción del gasoducto que conectará a Vaca Muerta con el sistema de transporte de gas, para compensar la caída de las exportaciones cerealeras con una disminución de las importaciones gasíferas, incluso se sueña con exportaciones de gas a Brasil. La exportación de gas licuado requiere significativas inversiones.

Los medios formadores de opinión baten el parche con que el gobierno debería reforzar los controles cambiarios, aunque las estimaciones más serias discrepan con el alarmismo.

En enero el gobierno anunció la recompra de bonos soberanos en dólares por un total de U$S 1.000 millones, con el objetivo de mejorar su precio (están en un escaso 30 % de su valor) y a la par disminuir el riesgo país (que se calcula por la tasa implícita en los mencionados bonos), mejorando así las condiciones para futuras colocaciones de deuda.

Estas serán necesarias para cubrir los pesados vencimientos de la deuda externa macrista, y para transitar un 2023 previsiblemente complejo. A ello debe sumarse las posibles corridas cambiarias, dado que es un año electoral.

Los títulos públicos en dólares, esos que se recompran, tuvieron un importante incremento en enero, del orden del 30 %, para perder en febrero la mitad de lo ganado. Las fechas de las recompra coinciden con la mencionada corridita cambiaria de enero. No se alcanzaron los objetivos y finalmente el gobierno mandó a investigar la manipulación de mercado a la Comisión de Valores, ratificando las sospechas.

Mientras tanto en el oficialismo

La idea predominante en el equipo económico de Massa era que el ajuste influenciaría en las expectativas económicas y produciría una desaceleración en la suba de precios. Esa política de precios claramente está fracasando, y el gobierno debe asumir que el consensualismo no ha conducido a la confluencia del poder económico, Este ha saboteado la política antinflacionaria. El disciplinamiento de los formadores de precios torna imprescindible.

Las estadísticas laborales desagregan los trabajadores en asalariados privados registrados, no registrados y los empleados públicos. Los mayores ingresos se observan entre los privados registrados, y los peores entre los carentes de seguridad social (los no registrados). Con una inflación anual a enero del 98,8 % los salarios de los trabajares registrados y de los estatales mantuvieron su nivel de ingreso, aumentaron un 93,8 % y 99,4 % respectivamente, mientras que los empleados en negro perdieron un 18 % (solo aumentaron un 65,4 %); y estos son nada menos que un 35 % de los asalariados.

El oficialismo fue capaz de iniciar un reordenamiento, resaltando la unidad en el Frente de Todos. Algunos pretenden que la líder sea nuevamente Presidenta. Aún no está claro qué reclamaría al gobierno para asumir la candidatura.

En las últimas elecciones no ganó la oposición, el Frente de Todos perdió 4 millones de votos, y fue por no cumplir su mandato electoral. Muchos ponen el control de la inflación como cuestión vital para el éxito electoral. El control de la inflación es importante, particularmente para los sectores medios.

Para ser competitivos en las próximas elecciones se debería, además de controlar la inflación, obtener una importante recomposición de los decaídos salarios reales, particularmente de los no registrados. Este sector social conforma el núcleo duro del voto peronista.

Son los mismos desalentados de las ultimas elecciones, por el incumplimiento de las esperanzas. Si en este 2023 el gobierno continúa con el programa de ajuste y subordinación al FMI -el incumplimiento del mandato de 2019-, será difícil animar a los 4 millones de desanimados.

Columnista invitado

Hugo Castro Pueyrredón

Licenciado en Economía en la Universidad de Buenos Aires (UBA) en 1993. Trabaja en la Cámara de Diputados del Congreso de la Nación desde 2004 como asesor en temas económicos del Frente de Todos. Especializado en el rol del Estado en la economía, finanzas públicas y análisis presupuestario. Participa en la evaluación de diversos proyectos de inversión. Además, ejerce la docencia universitaria en la UBA desde los años ’90.